Page 20 - MEMORIA AEE 2018

P. 20

20

Las cifras

de la Eólica

en España

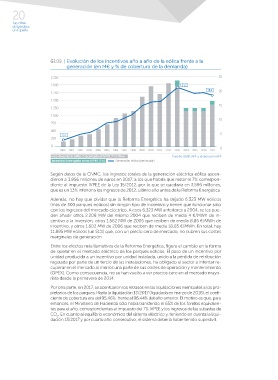

G1.09. | Evolución de los incentivos año a año de la eólica frente a la

generación (en M€ y % de cobertura de la demanda)

2.250 25

2.000 21,2

18,4 20

1.750

1.500

15

1.250

1.000

10

750

500

2,3 5

250

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 0

Incentivos de la eólica descontado el IVPEE (7%) (Rinv) Fuente: OMIE, REE y elaboración AEE

Incentivo devengado como IVPEE (7%) Generación eólica (peninsular)

Según datos de la CNMC, los ingresos totales de la generación eléctrica eólica ascen-

dieron a 3.856 millones de euros en 2017, a los que habría que restar el 7% correspon-

diente al impuesto IVPEE de la Ley 15/2012, por lo que se quedaría en 3.586 millones,

que es un 13% inferior a los ingresos de 2012, último año antes de la Reforma Energética.

Además, no hay que olvidar que la Reforma Energética ha dejado 6.323 MW eólicos

(más de 300 parques eólicos) sin ningún tipo de incentivo y tienen que funcionar sólo

con los ingresos del mercado eléctrico. A esos 6.323 MW anteriores a 2004, se les pue-

den añadir otros 2.208 MW del mismo 2004 que reciben de media 4 €/MWh de in-

centivo a la inversión, otros 1.562 MW de 2005 que reciben de media 8,85 €/MWh de

incentivo, y otros 1.802 MW de 2006 que reciben de media 18,85 €/MWh. En total, hay

11.895 MW eólicos (un 51%) que, con un precio cero de mercado, no cubren sus costes

marginales de generación.

Entre los efectos más llamativos de la Reforma Energética, figura el cambio en la forma

de operar en el mercado eléctrico de los parques eólicos. El paso de un incentivo por

unidad producida a un incentivo por unidad instalada, unido a la pérdida de retribución

regulada por parte de un tercio de las instalaciones, ha obligado al sector a intentar re-

cuperar en el mercado al menos una parte de sus costes de operación y mantenimiento

(OPEX). Como consecuencia, no se han vuelto a ver precios cero en el mercado mayo-

rista desde la primavera de 2014.

Por otra parte, en 2017, se acentuaron los retrasos en las liquidaciones mensuales a los pro-

pietarios de los parques. Hasta la liquidación 13/2017 (liquidada en marzo de 2018), el coefi-

ciente de cobertura era del 95,46%, frente al 96,44% del año anterior. El motivo es que, para

entonces, el Ministerio de Hacienda sólo había transferido el 65% de los fondos equivalen-

tes para el año, correspondientes al impuesto del 7% IVPEE y los ingresos de las subastas de

CO . En cuanto al equilibrio económico del sistema eléctrico y, teniendo en cuenta la liqui-

2

dación 13/2017 y por cuarto año consecutivo, el sistema debería haber tenido superávit.