AEE ha participado en la última sesión del Comité Técnico de Seguimiento de la Operación del Sistema Eléctrico Ibérico (CTSOSEI), donde se han presentado los datos de operación del sistema y de los mercados de operación correspondientes a septiembre y octubre de 2022.

En este bimestre, el consumo peninsular ha sido muy inferior a los registrados en años anteriores, por debajo incluso del obtenido en 2020, año de pandemia. Este descenso de la demanda puede deberse, entre otras casusas, al factor precio, la menor actividad industrial y a las medidas de ahorro que se están estableciendo. Aunque el autoconsumo podría considerarse también como un factor en este descenso, la menor producción fotovoltaica de los meses de octubre y septiembre en relación con el descenso de la demanda supone que este no sea actualmente una de las principales razones de este fenómeo, aunque será un aspecto a considerar en el futuro.

Las temperaturas en septiembre han estado alrededor de los valores medios, mientras que en octubre se han registrado temperaturas cálidas respecto a la media del mes.

En el mix de producción de electricidad, la hidráulica ha reducido su participación, siendo sustituida por tecnologías de combustibles fósiles (gas y carbón), tal como viene sucediendo en el último año. En el acumulado de 2022, aunque la participación de la eólica en valores relativos ha disminuido respecto a 2021, esto no se debe a una reducción de la generación eólica, sino más bien, al aumento de la producción eléctrica que se está registrando en el sistema español como consecuencia del cambio en los flujos transfronterizos: España, generalmente país importador de electricidad, en 2022 ha sido exportador. Este incremento de generación nacional ha sido cubierto principalmente con los ciclos combinados.

En los dos últimos meses, ha mejorado ligeramente la hidraulicidad, lo que supone que las reservas hayan dejado de bajar, interrumpiendo así la tendencia de los últimos meses. Actualmente, las reservas nacionales se encuentran al 26% de su capacidad, ligeramente por encima del mínimo estadístico.

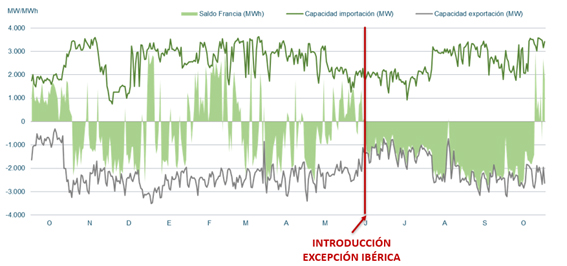

Durante septiembre, los intercambios internacionales con Francia se han mantenido exportadores a capacidad nominal, situación que se ha mantenido en las primeras semanas de octubre por la aplicación de la Excepción Ibérica y la menor producción nuclear francesa, que estaban suponiendo un importante diferencial entre los precios de ambos países. Sin embargo, el descenso de los precios del gas en la última quincena de octubre ha permitido que se vuelvan a registrar tanto flujos exportadores como importadores.

Los precios del gas en Europa han experimentado un descenso en las últimas semanas debido a varios factores: las temperaturas han sido suaves, ha caído la demanda industrial en toda Europa, los almacenes subterráneos de gas están al 95% de su capacidad, y en China, importante consumidor de GNL, han vuelto a implementar políticas de confinamiento por la pandemia de COVID que supone una menor demanda y, por lo tanto, que desde el país no estén incrementando el precio del GNL.

Respecto a la evolución del sistema gasista, en este bimestre se ha producido un descenso de la demanda convencional del gas respecto al mismo periodo de 2021, a causa especialmente de la menor demanda industrial. No obstante, el sector eléctrico ha aumentado su demanda debido a la mayor utilización de los ciclos combinados.

Entrando en los resultados de los mercados de operación, la banda de regulación secundaria se ha cubierto por parte de los ciclos combinados, complementada por la hidráulica y la turbinación de bombeo en las horas punta. La contribución del resto de tecnologías ha sido residual. El acumulado del precio de banda en 2022 se ha incrementado un 114,7% respecto al año anterior.

Las restricciones técnicas (RRTT) en el PDBF a bajar han aumentado un 508% en el acumulado del año, especialmente para las renovables. En el caso de la eólica, su contribución ha aumentado un 428% respecto a 2021, incremento especialmente pronunciado en los meses de verano. Por su parte, las RRTT en Tiempo Real a bajar han aumentado un 40% respecto a 2021, registrando la eólica un aumento del 15%.

Tal como ha comentado Red Eléctrica en ocasiones anteriores, estas RRTT irán reduciéndose a medida que se vayan habilitando las instalaciones en el mecanismo de reducción automática de potencia (P.O.3.11). A 16 de noviembre, se había habilitado en el SRAP una potencia total de 15.057 MW, de los cuales 4.121 MW corresponden a eólica.