Los precios de los principales mercados eléctricos europeos subieron en febrero de 2025, alcanzando en muchos casos su nivel más alto desde marzo de 2023. Este repunte se vio impulsado por el aumento de los precios del gas, que también marcaron su mayor promedio mensual desde esa fecha. Además, la producción eólica cayó, registrando en algunos mercados su nivel más bajo para un febrero en varios años. En cambio, la generación solar fotovoltaica alcanzó su máximo histórico para un mes de febrero en los principales mercados europeos.

Producción eólica

En febrero de 2025, la producción eólica cayó en los principales mercados eléctricos europeos en comparación con febrero del año anterior. España registró la mayor bajada, de un 46%, mientras que Francia experimentó el menor descenso, del 33%. En Alemania y Portugal la generación eólica disminuyó un 42%, e Italia presentó una contracción del 43%.

La comparación con enero de 2025 mostró el mismo comportamiento, con caídas en los mercados analizados. En este caso, la península ibérica registró los mayores descensos, del 47% tanto para España como para Portugal. Francia, Alemania e Italia presentaron reducciones del 30%, 33% y 45%, respectivamente.

En febrero de 2025, la producción eólica en los mercados de España, Alemania e Italia alcanzó sus niveles más bajos para un febrero en varios años. En España, se generaron 3575 GWh con energía eólica, el menor registro para este mes desde 2019. Alemania generó 9417 GWh, su cifra más baja desde 2018, mientras que Italia alcanzó 1275 GWh, marcando su producción eólica más reducida para un febrero desde 2012.

Las caídas en la producción eólica en febrero contrastan con el crecimiento de la capacidad instalada de esta tecnología. Según datos de Red Eléctrica, España aumentó su capacidad eólica en el sistema peninsular en 1130 MW entre febrero de 2024 y febrero de 2025, mientras que Portugal sumó 28 MW.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

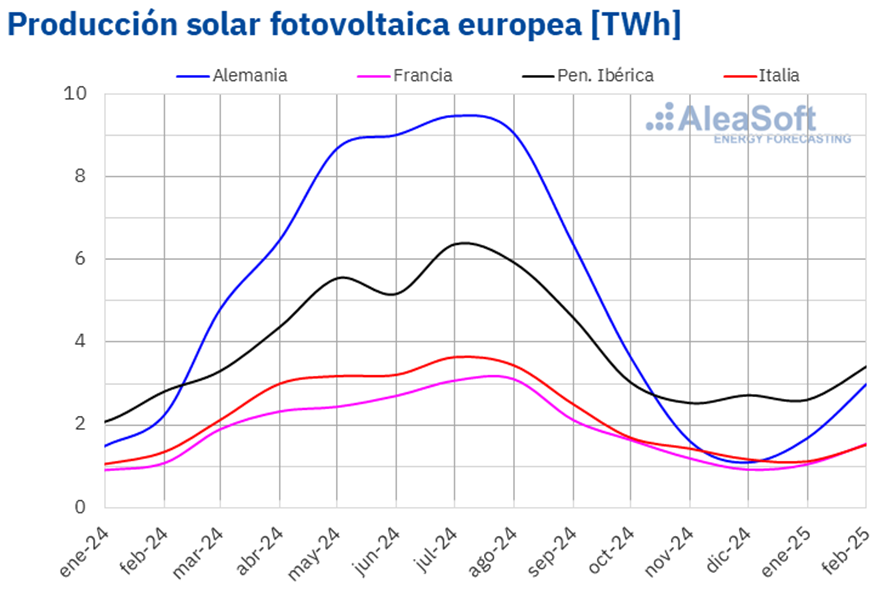

Producción solar fotovoltaica

En febrero de 2025, la producción solar fotovoltaica aumentó en los principales mercados eléctricos europeos en comparación con el mismo mes del año anterior. Francia lideró los crecimientos porcentuales, con un 48%, mientras que Italia presentó el menor incremento, del 17%. España, Portugal y Alemania registraron aumentos en la producción con energía solar fotovoltaica del 18%, 30% y 38%, respectivamente.

En comparación con la producción fotovoltaica de enero de 2025, los principales mercados europeos analizados aumentaron su producción en febrero. Alemania experimentó la mayor subida, con un 97%, mientras que Portugal registró el menor incremento, del 32%. España registró un aumento del 45%, Italia del 51% y Francia del 63%.

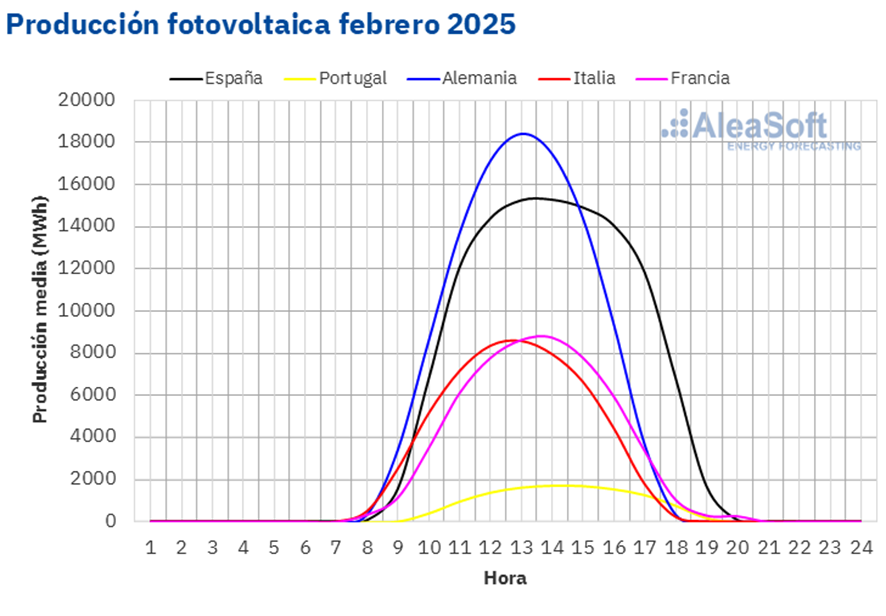

Los principales mercados europeos establecieron récords históricos de producción fotovoltaica para un mes de febrero. Alemania encabezó el ranking de los mercados analizados con 2995 GWh, seguida por España con 2918 GWh, Francia con 1543 GWh e Italia con 1523 GWh. En Portugal la generación solar fotovoltaica en febrero alcanzó los 331 GWh.

Estos incrementos reflejan el crecimiento interanual de la capacidad instalada de energía fotovoltaica. Según datos de Red Eléctrica, entre febrero de 2024 y febrero de 2025, España incorporó 5816 MW de esta tecnología al sistema peninsular, mientras que Portugal sumó 1217 MW a su capacidad solar.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Demanda eléctrica

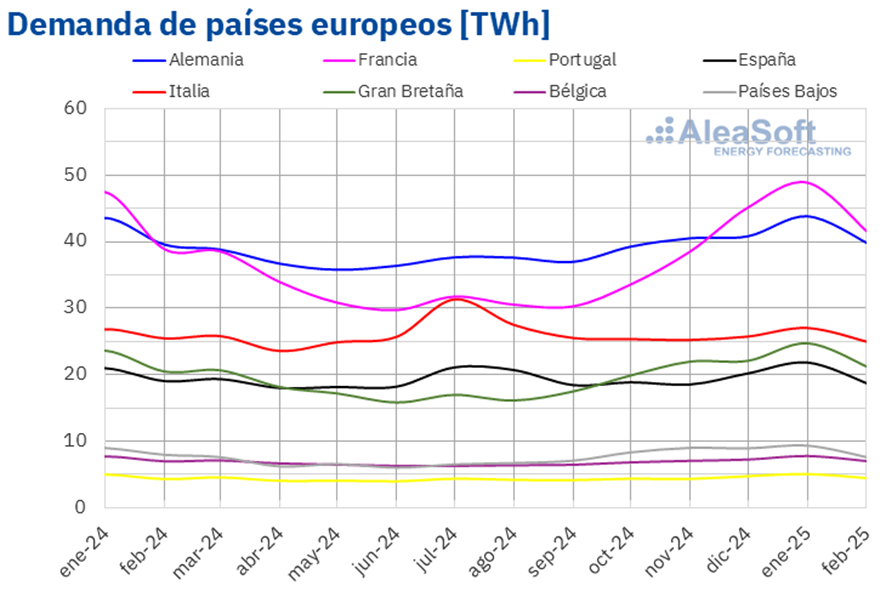

En febrero de 2025, la demanda eléctrica aumentó en la mayoría de los principales mercados eléctricos europeos en comparación con el mismo período de 2024. El mercado francés registró el mayor incremento, de un 11%, seguido por las subidas del 7,3% en el mercado británico y del 7,1% en el mercado portugués. Italia registró el menor incremento, del 1,6%, mientras que Bélgica y Alemania presentaron subidas del 4,1% y 4,3%, respectivamente. Las excepciones fueron los mercados de España y los Países Bajos, con descensos en la demanda de un 0,6% en el español y de un 1,0% en el neerlandés.

En comparación con enero de 2025, los principales mercados europeos registraron descensos en la demanda mayoritariamente. En este caso, el mercado neerlandés tuvo la mayor caída, del 9,5%, mientras que el belga presentó la menor, con un 0,1%. En los mercados de la península ibérica, Gran Bretaña y Francia, las reducciones oscilaron entre el 2,4% en el mercado portugués y el 5,8% en el francés. Los mercados de Alemania e Italia fueron la excepción, al registrar incrementos del 0,7% y el 2,3%, respectivamente, en comparación con el mes anterior.

En todos los mercados analizados, febrero de 2025 fue más frío que el mismo mes de 2024. Los descensos de las temperaturas medias oscilaron entre 1,0°C en España y 5,1°C en Alemania.

Respecto a enero de 2025, las temperaturas medias fueron superiores en la mayoría de los mercados analizados, con incrementos de entre 0,2°C en los Países Bajos y 1,3°C en Gran Bretaña y Bélgica. Sin embargo, Alemania presentó un descenso en las temperaturas medias de 0,2°C en comparación con el mes anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

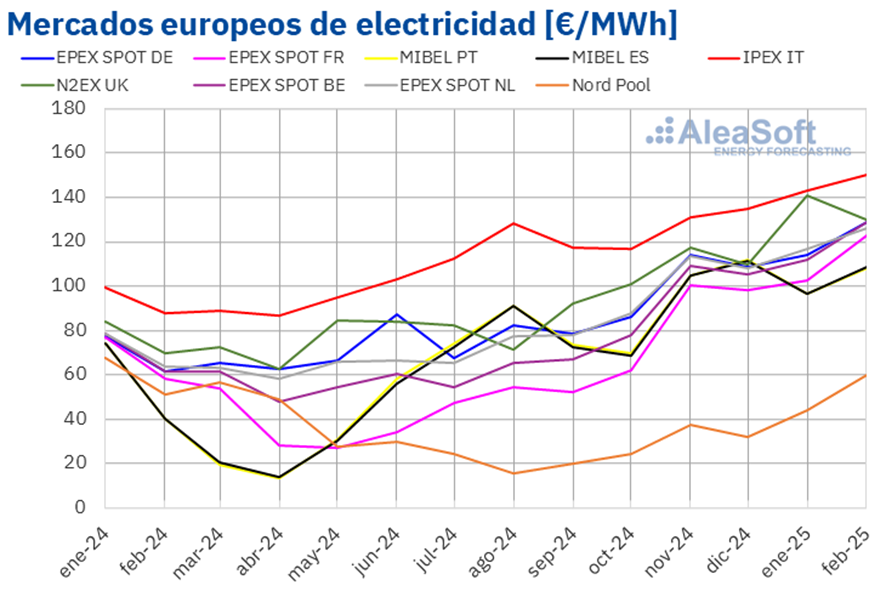

En el mes de febrero de 2025, el precio promedio mensual fue superior a 105 €/MWh en la mayoría de los principales mercados eléctricos europeos. La excepción fue el mercado Nord Pool de los países nórdicos, donde el precio promedio mensual fue de 59,96 €/MWh. El mercado IPEX de Italia registró el precio mensual más alto, de 150,36 €/MWh. En el resto de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting, los promedios estuvieron entre los 108,22 €/MWh del mercado MIBEL de Portugal y los 129,70 €/MWh del mercado N2EX del Reino Unido.

En comparación con el mes de enero, los precios promedio subieron en la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. El mercado británico fue la excepción, con una caída del 7,8%. Por otra parte, el mercado nórdico registró la mayor subida porcentual de precios, del 37%. En el resto de los mercados, los precios aumentaron entre el 5,1% del mercado italiano y el 20% del mercado EPEX SPOT de Francia.

Comparando los precios promedio del mes de febrero con los registrados en el mismo mes de 2024, los precios subieron en todos los mercados analizados. En este caso, el mercado nórdico registró el menor aumento, del 18%, mientras que los mercados español y portugués alcanzaron las mayores subidas, del 171% y el 172%, respectivamente. En el resto de los mercados, los aumentos de precios estuvieron entre el 72% del mercado italiano y el 110% del mercado francés.

Como consecuencia de estas subidas de precios, en febrero de 2025, los mercados alemán, belga, francés, italiano y neerlandés registraron sus promedios más elevados desde el mes de marzo de 2023. En el caso del mercado nórdico, alcanzó el promedio más alto desde febrero de 2024.

En el mes de febrero de 2025, el incremento de los precios del gas y la caída de la producción eólica respecto al mes anterior favorecieron las subidas de precios en los mercados eléctricos europeos. Además, en los mercados alemán e italiano, la demanda eléctrica aumentó respecto al mes de enero.

Por otra parte, los precios del gas y de los derechos de emisión de CO2 subieron de forma significativa en febrero de 2025 respecto a febrero de 2024. En este caso, la demanda también subió en la mayoría de los mercados, mientras que la producción eólica bajó. Estos factores contribuyeron a la subida interanual de precios en los mercados eléctricos europeos.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

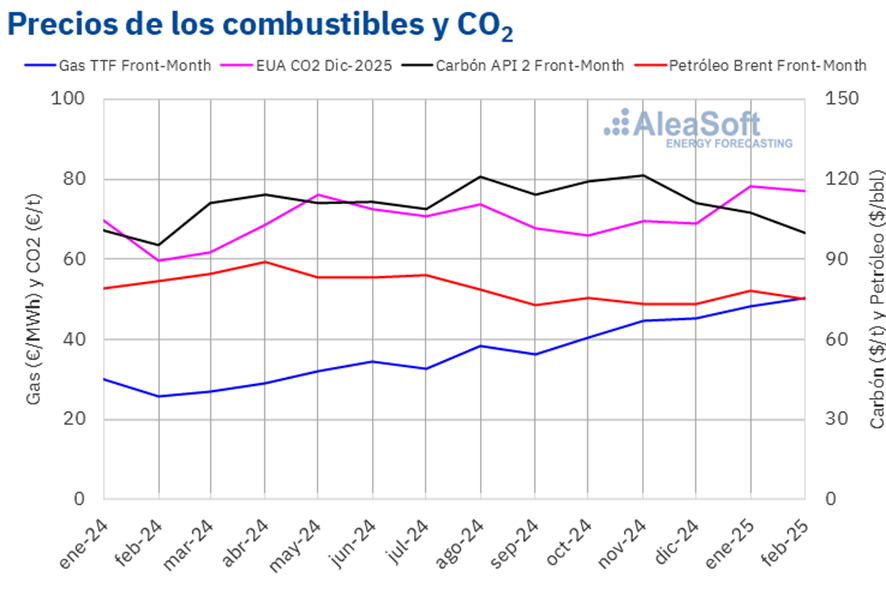

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio promedio mensual de 74,95 $/bbl en el mes de febrero de 2025. Según los datos analizados en AleaSoft Energy Forecasting, este valor fue un 4,3% menor al alcanzado por los futuros Front‑Month de enero, de 78,35 $/bbl. También fue un 8,3% menor al correspondiente a los futuros Front‑Month negociados en febrero de 2024, de 81,72 $/bbl.

Durante el mes de febrero de 2025, la preocupación por los efectos de las políticas arancelarias estadounidenses sobre la demanda mundial de petróleo, así como las perspectivas de un incremento de producción en Estados Unidos, propiciaron el descenso de los precios de los futuros de petróleo Brent, a pesar de las nuevas sanciones sobre el petróleo iraní. La posibilidad de un mayor suministro de petróleo ruso en el caso de un acuerdo de paz para Ucrania también ejerció su influencia a la baja sobre los precios en febrero. Además, las perspectivas de un incremento gradual del suministro iraquí también contribuyeron al descenso de los precios en la última semana del mes. Sin embargo, en la tercera semana del mes, las bajas temperaturas afectaron la producción estadounidense, mientras que un ataque ucraniano causó el descenso del suministro de petróleo ruso. Esto contribuyó a limitar las caídas de los precios, que se mantuvieron por encima de 70 $/bbl durante el mes de febrero.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el valor promedio registrado durante el mes de febrero de 2025 por estos futuros fue de 50,27 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este es el mayor promedio mensual desde marzo de 2023. En comparación con el promedio de los futuros Front‑Month negociados en el mes de enero, de 48,32 €/MWh, el promedio de febrero aumentó un 4,0%. Si se compara con los futuros Front‑Month negociados en el mes de febrero de 2024, cuando el precio promedio fue de 25,76 €/MWh, hubo un incremento del 95%.

En el mes de febrero, la preocupación por los bajos niveles de las reservas europeas propició el incremento de los precios de los futuros de gas TTF. Sin embargo, la propuesta de Alemania, Francia e Italia para flexibilizar los requisitos para las reservas con vistas al próximo invierno ejerció su influencia a la baja sobre los precios. La posibilidad de un incremento de suministro de gas ruso si finalizase la guerra en Ucrania también contribuyó a limitar la subida de los precios.

En el caso de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, alcanzaron un precio promedio en febrero de 77,23 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio mensual bajó un 1,2% respecto al promedio del mes de enero, que fue de 78,19 €/t. En cambio, si se compara con el promedio del mes de febrero de 2024, de 59,72 €/t, el promedio de febrero de 2025 fue un 29% mayor.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis de AleaSoft Energy Forecasting sobre el almacenamiento de energía y la hibridación

La división AleaStorage de AleaSoft Energy Forecasting proporciona soluciones avanzadas para la optimización y gestión de sistemas de almacenamiento de energía. Los servicios de AleaStorage están disponibles para proyectos de baterías stand‑alone, sistemas híbridos de tecnologías renovables, como la energía eólica o la solar, con baterías, sistemas híbridos de autoconsumo con baterías y otros sistemas híbridos, como hidráulica, bombeo reversible y cogeneración. Los servicios de AleaStorage incluyen el cálculo de los ingresos y de la rentabilidad de sistemas con almacenamiento de energía, así como el dimensionamiento de la batería óptima en sistemas híbridos.

Fuente: AleaSoft Energy Forecasting.