La AIE ha publicado hoy su informe anual sobre el avance en el desarrollo de las renovables y el cumplimiento del objetivo de triplicar su aportación energética a nivel mundial para 2030. En el estudio se analizan también los avances previsibles en las grandes economías mundiales incluida España.

En ambos casos, las conclusiones no son del todo optimistas:

Escala mundial

• Se espera que la capacidad renovable mundial crezca 2,7 veces para 2030, superando las ambiciones actuales de los países en casi un 25%, pero aún está lejos de triplicarse.

• El escenario principal prevé que 5.500 gigavatios (GW) de nueva capacidad renovable entren en funcionamiento para 2030.

• China se dispone a consolidar su posición como líder mundial en energías renovables, representando el 60% de la expansión de la capacidad global hasta 2030.

• Se prevé que tanto la Unión Europea como los Estados Unidos dupliquen el ritmo de crecimiento de la capacidad renovable entre 2024 y 2030, mientras que India registra la tasa de crecimiento más rápida entre las grandes economías.

• La nueva capacidad solar agregada entre ahora y 2030 representará el 80% del crecimiento de la energía renovable a nivel mundial para fines de esta década

España

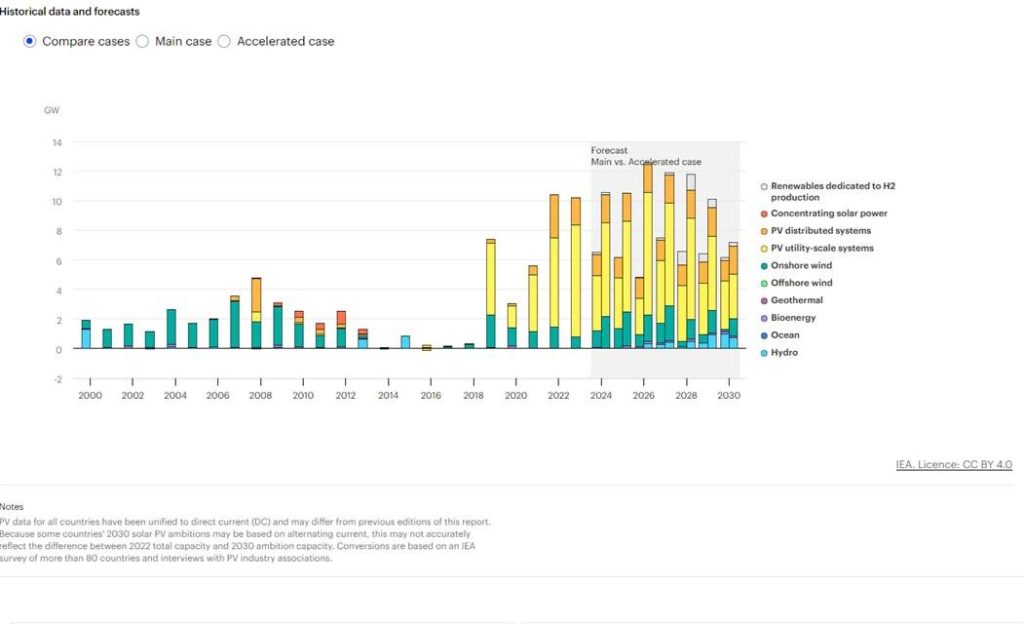

La capacidad eléctrica renovable de España se expandirá a 44 GW para 2030, un aumento del 50% en la capacidad acumulada pero un 40% menos de lo previsto en el PNIEC recientemente aprobado, liderada por la energía solar fotovoltaica. Dos mecanismos principales de contratación se espera que impulsen este crecimiento: subastas competitivas y proyectos no subsidiados que reciben ingresos a través de contratos bilaterales (ya sea con empresas de servicios públicos o compradores corporativos), el mercado spot o una combinación de ambos. Se espera que ambos modelos de contratación sean importantes para ayudar al país a alcanzar sus objetivos de capacidad para 2030, que se establecieron en 76 GW para energía solar fotovoltaica (AC) y 62 GW para energía eólica, en su Actualización del Plan Nacional de Acción Energética y Climática 2023-2030 de septiembre de 2024. Este es el gráfico con la potencia añadida por tecnologías en el escenario principal:

En el caso de la eólica terrestre, la AIE prevé que se instalen 4,6 GW adicionales hasta 2030 en el escenario principal y 11,6 GW en el escenario acelerado.

La previsión de este año es menos optimista que en Renovables 2023 debido a un crecimiento más lento de lo esperado de la energía solar fotovoltaica distribuida para autoconsumo y al mayor riesgo de que los bajos precios mayoristas afecten la justificación comercial de los proyectos a escala de servicios públicos no subsidiados. En el caso de la energía solar fotovoltaica distribuida, el pronóstico del año pasado preveía la instalación de 3 GW adicionales en 2023, pero solo se instalaron 1,8 GW debido a que el apetito de los consumidores disminuyó como resultado de los precios minoristas más bajos de la electricidad, el aumento de la inflación y los elevados tipos de interés.

El caso principal prevé que la limitada flexibilidad del sistema hará que el ritmo de las incorporaciones de capacidad se desacelere un 50%, reduciéndose de 10,2 GW en 2023 a 6,2 GW a finales de la década. A pesar del sólido apetito de España por proyectos no subvencionados, el pronóstico se ve afectado por la incertidumbre del caso de negocio debido al aumento de los riesgos de ingresos derivados de la canibalización de precios durante los períodos en que los precios son bajos y la generación solar y eólica es alta.

En el caso de los proyectos a gran escala, el número de horas con precios cero en el mercado diario ha aumentado en épocas de baja demanda y alta generación renovable, lo que plantea interrogantes sobre el impacto en los ingresos. Las tasas de restricción técnica alcanzaron el 1,1% en 2023, frente al 0,8% en 2022 y menos del 0,1% en todos los años anteriores. Como resultado, la capacidad instalada en el pronóstico del caso principal alcanza los 133 GW para 2030, pero este nivel aún requeriría al menos 18 GW de almacenamiento para mantener la restricción por debajo del 5%.

Sin embargo, en el escenario acelerado, la capacidad podría superar los 160 GW previstos si se cumplen dos condiciones:

- La primera es un mejor diseño de la subasta y visibilidad sobre los cronogramas futuros. En 2023, el gobierno pospuso su subasta anual para modificar el diseño de la subasta para reflejar el nuevo entorno del mercado y aumentar la capacidad adjudicada. El nuevo diseño de la licitación se ha presentado para consulta pública, pero las fechas y volúmenes de las subastas futuras aún se desconocen por el momento. Una mayor visibilidad ayudaría a los desarrolladores a planificar nuevos proyectos. Por lo tanto, el caso principal supone que las subastas se reanudarán en 2025 y adjudicarán volúmenes mayores.

- La segunda condición es una mayor flexibilidad del sistema para integrar mayores proporciones de electricidad renovable variable. Además de una mayor electrificación e interconectividad, contar con una mayor capacidad de almacenamiento a corto y largo plazo mejoraría la flexibilidad del sistema, pero en el entorno de mercado actual es difícil elaborar un modelo de negocio basado únicamente en el arbitraje. En respuesta a estas necesidades, el gobierno elevó el objetivo de almacenamiento para 2030 (incluida la energía hidroeléctrica de bombeo y mixta) en su borrador del PNIEC de 2023 de 12 GW a 18 GW, asignó 280 millones de euros en subvenciones a la energía eléctrica independiente, la energía hidroeléctrica de bombeo y el almacenamiento térmico, y otorgó 150 millones de euros a 904 MW de proyectos de almacenamiento ubicados junto con proyectos de energía renovable.