• El 21% del parque eólico español se verá afectado negativamente por las nuevas medidas aprobadas por el Gobierno

• El sector eólico transmite su preocupación por las implicaciones que las medidas extraordinarias pueden tener en el ritmo de instalación y el grado de confianza inversora

• La eólica es la solución renovable más eficiente para reducir el precio de la electricidad, puesto que implica un mayor efecto reductor en precio de la electricidad para los consumidores, generando un mayor ahorro para nuestra economía y sociedad

• El RDL afecta a proyectos con PPAs ya firmados en rangos de precios muy por debajo de los precios spot actuales y previstos, que pueden verse obligados a parar temporalmente en los meses de otoño e invierno, cuando la generación eólica haga caer los precios sustancialmente en determinadas horas del día

El sector eólico expresa su preocupación por la escalada puntual del precio de la electricidad, por lo que afecta a la competitividad económica, la armonía social, el necesario avance de la electrificación y, en definitiva, la necesaria recuperación económica tras la pandemia. El precio de la electricidad tiene un impacto directo sobre la producción de nuestras fábricas, así como para la economía domestica de los españoles.

El RDL pone su foco en una parte de lo que constituye la realidad del mercado eléctrico: el mercado spot, no teniendo en consideración las implicaciones en otros entornos de mercado, que coexisten con el mercado spot, como son los mercados a plazo con coberturas, etc. La interrelación entre todos los componentes de este “ecosistema de mercados” es directa, por lo que, cualquier cambio en uno de ellos tiene impacto en el resto.

El RDL tiene impacto negativo en 5.682 MW eólicos (21% del parque eólico español). Los parques eólicos afectados por esta nueva medida son los que tienen más de 20 años y las instalaciones que se han incorporado estos últimos años bajo esquemas PPAs o directamente a merchant.

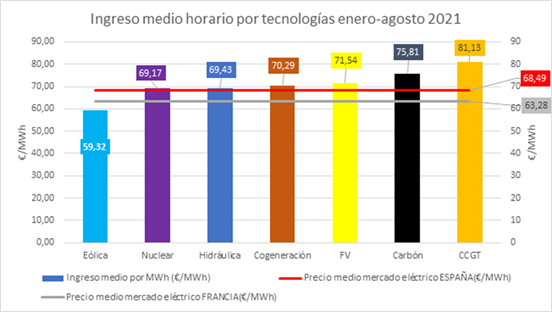

El RDL no distingue entre la realidad de los ingresos que obtiene cada una de las tecnologías del mix, aplicando una reducción de ingresos de forma “plana” a todas las tecnologías no emisoras infra marginales. La eólica es la tecnología más eficiente para reducir el precio de la electricidad, puesto que implica un mayor efecto reductor del precio de la electricidad para los consumidores y un mayor ahorro para nuestra economía y sociedad.

Además, la eólica es la tecnología que menor precio real ve del mercado y la que, por tanto, se verá afectada con mayor impacto con estas nuevas medidas, que no están ponderadas. En el gráfico siguiente se presentan los ingresos percibidos por las distintas tecnologías de enero a agosto de 2021.

Para aportar más perspectiva, en 2020, los precios del mercado eléctrico se desplomaron, y el MWh eólico se vendió en el mercado español de media a 32,37 €/MWh, mientras que, en 2021, con la recuperación económica, el MWh eólico se ha vendido de media (hasta agosto) a 59,32 €/MWh, siendo la tecnología más barata del sistema. Si se hace la media, el MWh eólico en los últimos 20 meses se ha vendido a 45,84 €/MWh, un precio muy alejado del actual e incluso inferior de lo que se esperaba a finales de 2019.

Por otra parte, la aplicación de la minoración del precio del gas a instalaciones eólicas sin régimen retributivo que hubiesen cerrado contratos a plazo para la venta de su electricidad podría acarrear serios perjuicios económicos a las empresas propietarias de las instalaciones y a los consumidores de la electricidad contratada. Recordemos que los PPAs son una herramienta especialmente idónea para generar estabilidad de precios a largo plazo y desvincularse de las fluctuaciones de los mercados.

————————————————————————————————————————————————————

EJEMPLO PRÁCTICO: COMO PUEDE AFECTAR LA MEDIDA A PPAS EXISTENTES

– Un propietario de un parque eólico que cierra un contrato de venta de su electricidad para el Q4/2021 a finales del año pasado, para lo cual habrá tenido en cuenta los futuros de la electricidad de OMIP.

– El precio para dicho contrato para el último trimestre de 2021 se habría cerrado a 50 €/MWh aprox. (asumiendo un 10% de descuento sobre el precio del futuro para el Q4/2021).

– Si se cumplen los precios que actualmente están indicando los futuros de OMIP, (el gas en el Q4/2021 estaría en 68,1 €/MWh) el propietario del parque eólico tendrá que devolver al sistema 78,1€/MWh, lo cual le llevaría a un resultado negativo de -34,1 €/MWh y le obligaría a no generar electricidad (un sinsentido económico).

————————————————————————————————————————————————————

Para AEE y las 250 empresas que representa, es relevante señalar que los cambios regulatorios, aunque tengan un enfoque de medida extraordinaria y temporal, tienen efectos y pueden conllevar cambios de comportamiento de los actores económicos, y actitudes de cautela y preocupación por parte de los inversores. La estabilidad regulatoria es una condición necesaria para la atracción de inversión al sector eólico y renovable en su conjunto. En este caso, el RDL puede suscitar diversas interpretaciones jurídicas en materia de derecho comunitario o sobre su rol de mecanismo de intervención de facto en el precio final de la electricidad.

Además de asegurar entornos regulatorios estables, es urgente facilitar la instalación de nueva potencia eólica. Hay que apostar por una garantía anual de penetración de energías renovables al ritmo que marca el PNIEC. Las renovables son la única solución que nos protege ante vaivenes en los mercados internacionales de los precios de los productos energéticos de origen fósil, las materias primas o el CO2.

El objetivo de 2,2 GW eólicos nuevos al año no se está cumpliendo, lo que tiene efecto en el precio de la electricidad. Es necesario acelerar la tramitación de proyectos y coordinar competencias para incorporar más de 5 GW al año de EERR (2,2 GW de eólica y 3 GW de FV, además de otras tecnologías). Con las 2 subastas publicadas (una realizada en enero de 2021 y otra convocada para octubre de este año) únicamente obtenemos certeza de implantación de energía eólica a 2024. Por tanto, es necesario que el mercado pueda traccionar por sí solo, bien vía proyectos merchant o vía PPAs durante 2021-2023, para así poder incorporar potencia eólica al sistema y aumentar el grado de protección ante situaciones como la actual.

La apuesta europea con su objetivo “Fit for 55%” fomenta la contratación bilateral como uno de los vehículos más relevantes para conseguir la reducción de emisiones. Por ello, todo mecanismo que incorpore riesgo a los esquemas de contratación bilateral, aunque sea deforma temporal o extraordinaria, no suma al objetivo que se pretende conseguir. Por otro lado, en el ámbito nacional, las comercializadoras independientes, quienes no están tan posicionadas para acceder a los esquemas de contratación bilateral, y suelen recurrir a la compra a través de PPAs, podrían verse afectadas por esta medida y verse obligadas en algunas circunstancias a recurrir directamente al mercado spot.

El sector eólico considera necesario transmitir su preocupación por las implicaciones que las medidas extraordinarias tendrán en el sector, en su ritmo de avance y grado de confianza inversora.

Sobre AEE

La Asociación Empresarial Eólica es la voz del sector eólico en España y defiende sus intereses. Con más de 250 empresas asociadas, representa a más del 90% del sector en el país, que incluye a promotores, fabricantes de aerogeneradores y componentes, asociaciones nacionales y regionales, organizaciones ligadas al sector, consultores, abogados y entidades financieras y aseguradoras, entre otros.