El tercer trimestre con más producción eólica de la historia dispara el «˜efecto caníbal»™: cuanto más genera la eólica, más baja el precio del mercado y menos cobra el sector. cómo consecuencia, muchas instalciónes anteriores a 2004, las que no perciben ningún tipo de incentivo tras la Reforma Energética, tienen problemas incluso para hacer frente a sus costes de operación y mantenimiento.

€$ El tercer trimestre con más producción eólica de la historia dispara el «˜efecto caníbal»™: cuanto más genera la eólica, más baja el precio del mercado y menos cobra el sector

€$ Como consecuencia, muchas instalciónes anteriores a 2004, las que no perciben ningún tipo de incentivo tras la Reforma Energética, tienen problemas incluso para hacer frente a sus costes de operación y mantenimiento

€$ El sector considera urgente destinar parte del superávit del sistema eléctrico a contribuir a restablecer los ingresos de la tecnología que más electricidad barata ha aportado a los españoles en el primer trimestre, y la más perjudicada por la Reforma

€$ También pide que se cambien determinados aspectos de la normativa, cómo la posibilidad de modificar la rentabilidad razonable cada seis años

Madrid, a 6 de abril de 2016. El primer trimestre de 2016 ha puestá el acento sobre una de las circunstancias del sector eólico que no se tuvieron en cuenta al elaborar la Reforma Energética: cuanto más produce la eólica, más bajos son los precios del mercado eléctrico y menos ingresa el sector. En trimestres con tanto viento cómo el que acabó el 31 de marzo, está situación cobra tintes dramáticos para algunos parques.

El trimestre que acaba ha sido el tercero con más generación eólica de la historia de España, con un total de 17.114 GWh y una cobertura de la demanda del 27,3%, que sitúa está tecnología cómo la primera del sistema, según datos provisionales de REE. A pesar de haber generado un 9% más que en los tres primeros meses de 2015, los ingresos del sector procedentes del mercado eléctrico (de 467 millones de euros) han sido un 26% inferiores a los de hace un año. Es decir, que el efecto caníbal se ha disparado.

El sector eólico tiene muy claro que una de sus principales ventajas en términos económicos es bajar el precio de la luz para todos los españoles: en el primer trimestre, los consumidores residenciales han disfrutado de un PVPC un 21,4% inferior al del mismo periodo del año anterior, mientras los industriales han pagado un 32,8% menos en su factura. Ahora bien, tras los recortes de incentivos sufridos cómo consecuencia de la Reforma Energética, que dejaron a un tercio de los parques españoles sin retribución regulada, en periodos de mucho viento y bajos precios del mercado hay instalciónes que tienen dificultades para hacer frente incluso a sus costes de operación y mantenimiento.

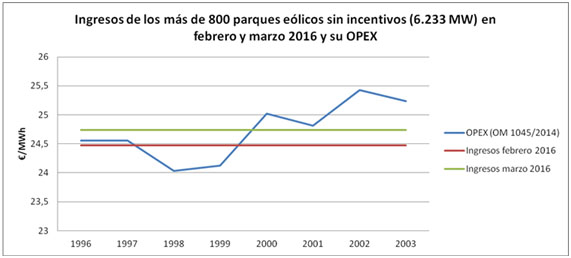

Los costes de mantenimiento (OPEX) de la eólica según la Orden IET/1459/2014, que fija los parámetros económicos del sector, son de entre 24 y 29 euros/MWh. Y la eólica percibió del mercado una media de 27,3 euros/MWh en el trimestre. Como se puede ver en el gráfico, muchos de los parques anteriores a 2004 «“los que no perciben retribución»“ han sufrido pérdidas en el trimestre, una vez descontado el OPEX de sus ingresos del mercado.

Por otro lado, la retribución a la inversión (Rinv) que le corresponde a la eólica en el primer trimestre asciende a 312 millones de euros, de la que sólo ha percibido el 8,6% (el 26% de la Liquidación 1, la correspondiente a enero).

El sector eólico español «“que en 2015 no instaló ni un solo megavatio en el país»“ ha tenido que soportar un recorte de 1.500 millones de euros en sus ingresos en los últimos dos años, lo que lo convierte en el más perjudicado por la Reforma. En un momento en el que el sistema eléctrico espera un superávit cercano a 900 millones de euros en 2015 y con previsión positiva para 2016, se debería destinar un porcentaje a devolver parte de lo que se le ha recortado al sector, de modo que las instalciónes con problemas pudiesen recuperar la estabilidad.

La Asociación Empresarial eólica (AEE) considera necesaria una revisión de la Reforma Energética que dé estabilidad regulatoria a las instalciónes existentes y mejore su situación económica, sobre todo en dos aspectos clave: que la rentabilidad no sea revisable cada seis años y que se recupere parte de lo perdido con los recortes, eliminando los límites de cálculo del precio de mercado. Además, es urgente dictar una normativa que lleve al cumplimiento de los objetivos europeos de 2020 y 2030, que incluya un calendario de subastas para adjudicar los 6.400 MW eólicos previstos en la Planificación Energética a 2020, así cómo la introducción de cambios en la fiscalidad de la energía que promuevan el desarrollo renovable.

Fuente: OMIE, Orden IET 1045/2014 y elaboración AEE

Los ingresos de febrero y marzo corresponden al precio medio del mercado eléctrico ponderado por el apuntamiento de la eólica, tal cómo prevé la Orden IET 1045/2014.

El OPEX no incluye los cánones eólicos autonómicos.

Para más información:

Departamento de Comunicación AEE

Tfno. 91 745 12 76

[email protected]

@aeeólica

www.facebook.com/aeeólica