AEE ha participado esta semana en una nueva sesión del Comité Técnico de Seguimiento de la Operación del Sistema Eléctrico Ibérico (C.T.S.O.S.E.I.), donde se han presentado los datos de operación del sistema y de los mercados de operación. Se destacó el incremento de la aportación de las tecnologías renovables en la demanda, las cuales representan el 52% de la producción eléctrica peninsular total en el acumulado de 2023. Además, en el mes de octubre se batió el récord de la máxima participación renovable diaria en España. El día 20 de octubre, el 70,5% de la electricidad se generó mediante renovables. Cabe destacar la aportación de la eólica a este récord con 420 GWh, que supuso el 53,8% de la electricidad generada ese día, siendo a su vez un nuevo máximo histórico diario, ya que nunca antes la eólica había generado tanta energía en un solo día.

Operación del Sistema Ibérico

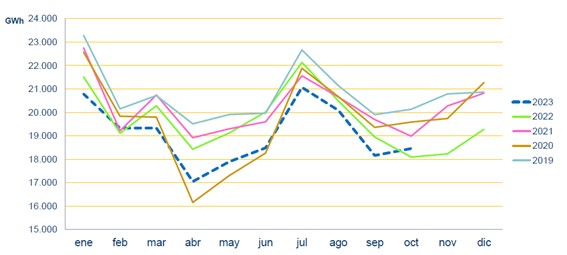

Durante el mes de septiembre se mantiene la caída de la demanda de los meses anteriores, sin embargo, la demanda del mes de octubre supera ligeramente la de del año anterior, rompiendo la tendencia del resto del año. En el acumulado anual, la demanda se ha reducido un 3,8% respecto al mismo periodo de 2022, siendo la de septiembre un 4,2% inferior y la de octubre un 1,9% superior. El efecto de la temperatura no está ligado a la variación de la demanda, puesto que las temperaturas de estos dos meses (septiembre – octubre) han sido muy parecidas a las del mismo periodo del año anterior.

Asimismo, el descenso en la demanda puede ser parcialmente explicado por el aumento del autoconsumo, aunque REE todavía no puede estimar el efecto que estas instalaciones están teniendo. Desde REE esperan poder introducir en el futuro una corrección por autoconsumo en la demanda.

En la cobertura de la demanda destaca el incremento de la aportación de las tecnologías renovables, las cuales representan el 52% de la producción eléctrica peninsular total en el acumulado de 2023. Este valor supone un aumento del 8% respecto a la representación de las renovables en el mismo periodo del año anterior. Debido a una mayor hidraulicidad, al aumento de la potencia eólica y fotovoltaica y a la caída de la demanda que impacta principalmente sobre la producción térmica. Tanto la eólica como la solar han aumentado su producción en este 2023. De hecho, como ya se mencionó anteriormente, en octubre se ha obtenido una generación eólica diaria récord, y durante el mismo mes ha sido la tecnología con mayor peso en la generación, con un 29%

Respecto a la hidraulicidad, cabe destacar la recuperación de los valores positivos con respecto a la media, algo que no sucedía desde enero de este mismo año. Especialmente positivo es el producible hidráulico de octubre, de 1,73 respecto a la media. Esto ha permitido recuperar las reservas hasta alcanzar el valor medio histórico en el mes de octubre (41%). Las reservas, siguen siendo superiores a las de 2022, tendencia que se ha mantenido durante todo el año puesto que 2022 fue un año especialmente seco.

En este bimestre, las interconexiones con Portugal y Marruecos han sido exportadoras, e importadoras con Francia. Sin embargo, el saldo ha sido importador en ambos meses. Las importaciones son menores que el año anterior, muy condicionado por los problemas en el parque nuclear francés.

Seguimiento operativo del sistema gasista

En general, en toda Europa se ha reducido el consumo del gas (tanto para generación eléctrica como para el sector convencional). En España, en septiembre el consumo total se ha reducido un 6,3% respecto al año anterior, y en octubre un 10,6%. Este descenso de la demanda se ve atenuado por un aumento de las exportaciones. Destaca sobre todo la caída para generación eléctrica debido a la mayor generación eólica e hidráulica.

La demanda industrial aumenta con respecto al mismo periodo del año anterior, un 36% en septiembre y un 23% en octubre, en las PYMES, la demanda se mantiene en el mes de septiembre y crece en octubre en un 17,9%. Se aprecia una flexibilización de la demanda del sector industrial, con menores demandas en aquellos periodos de mayor producción eólica.

Resultados de los Mercados de Operación

Los requisitos y la utilización de la banda de regulación secundaria han aumentado respecto a 2022. Aumenta la participación de las renovables en la banda de regulación secundaria, lo que ha permitido que los precios se reduzcan un 33% en septiembre y un 8,5% en octubre respecto a los mismos meses de 2022. No obstante, sigue siendo mayoritaria la participación del ciclo combinado.

Se ha producido un aumento en estos meses en los precios medios ponderados de los servicios de ajuste, volviendo a niveles de principios de año. Las Restricciones Técnicas en Tiempo Real y al PDBF continúan siendo las que mayor coste tienen.

Las RRTT al PDBF a bajar se han incrementado respecto al año anterior un 1%, siendo la aportación de la eólica un 56% superior al año anterior, alcanzando los 571 GWh. El precio medio se ha reducido un 51%. Dentro de las causas que explican el incremento que están experimentando las RRTT se encuentra el aumento experimentado por la generación renovable, especialmente fotovoltaica, aunque durante septiembre y octubre el volumen de energía a bajar ha sido mucho menor que en los meses anteriores.

Por el contrario, las RRTT en Tiempo Real a bajar han aumentado un 46% respecto al año anterior, con un incremento de las RRTT a la eólica del 11%.

La eólica tiene una participación importante a bajar tanto en RR (Reservas de Sustitución) como en Terciaria, y aunque menos relevante, cabe destacar también la aportación de la eólica a subir, con valores cercanos al 10% de la energía total tanto en RR como en Terciaria. Esto es muy relevante, dado que el sistema eléctrico español no sería operable sin la participación que están teniendo las renovables en los sistemas de balance.

El precio final de la energía ha disminuido considerablemente entre enero y octubre frente al mismo periodo de 2022 (103,84 €/MWh frente a 212,00 €/MWh), en gran parte debido a la aportación de las renovables al sistema eléctrico, siendo especialmente destacado el papel de la energía eólica.

Por último, en el mes de septiembre se activó el servicio de respuesta activa de la demanda el día 04/09.

Los socios de AEE pueden acceder a las presentaciones del CTSOSEI y CAM anteriores, así como a los informes mensuales de Seguimiento de Mercados, en el Área de Socios de la página web de AEE.